IFRS永續揭露準則發表,財務及非財務績效將邁向整合之路 | 最新消息 | 華碩永續網站, 華碩永續目標

永續趨勢文章

2024/01/22

IFRS永續揭露準則發表,財務及非財務績效將邁向整合之路

-

已複製到剪貼板

為什麼需要IFRS-永續揭露準則?

根據彭博(Bloomberg Intelligence)2021年發布之「ESG展望報告」1 指出,資本市場為推動能源轉型提供資金支持,如何將市場上的資金正確的導入具永續發展潛能的經濟活動也將是未來資本市場將面臨的重大課題。報告指出,截至2025年ESG資產將超過50兆美元,佔全球資產總額三分之一。

然而,在過去二十年中隨著ESG相關投資的持續增長,其背後相對寬鬆的永續監管制度也讓企業長期自由選擇永續資訊揭露內容與架構,讓永續資訊難以被投資人使用。對投資人而言,儘管資本市場上永續資訊很多,然而真正缺少的卻是「有意義」的高品質永續資訊。在這樣的環境下,伴隨著「漂綠」議題的出現,世界各大經濟體在近兩年皆紛紛拋出了應對政策,期望永續報導架構在未來能夠「標準化」及「簡易化」。

永續揭露框架,近年的整合與改變

國際財務報導準則基金會(IFRS Foundation)於COP26(Conference of the Parties of the UNFCCC 26)會議中,宣布成立國際永續準則理事會(International Sustainability Standards Board, ISSB),建立一套高品質永續揭露準則的全球基準(以下簡稱IFRS-永續揭露準則),以符合投資人與資本市場的需求。

IFRS-永續揭露準則包含了永續揭露準則第S1 號一般規定及第S2 號氣候相關揭露:

IFRS-永續揭露準則第S1 號一般規定: 目的在於提供投資人有用的永續相關風險與機會,並讓投資人進一步評估企業價值及是否提供資金給企業。

IFRS-永續揭露準則第S2 號氣候相關揭露: 整合氣候相關財務資訊揭露(TCFD)之架構,並強化轉型計畫、氣候韌性及溫室氣體排放之揭露,同時納入產業揭露指標。 2

IFRS在建立新的國際永續報導準則上有兩項顯著優勢:

其一,「自帶光環」:

IFRS在建立全球統一的國際財務報告準則方面有豐富的經驗和深厚的影響力。

其二,「兼容並蓄」:

有別於GRI(Global Reporting Initiative)準則旨在向多元利害關係人揭露多元永續議題,IFRS-永續揭露準則於成立之初即立基於國際整合性報導架構及納入SASB指標的行業基礎規定,並將持續運用CDSB(氣候揭露準則理事會)制定氣候變遷等環境相關指引,至此IFRS-永續揭露準則建立了完整框架並以投資者為溝通對象的永續金融報導架構,並於2024年起正式擔起氣候相關財務資訊揭露(TCFD)報導架構的監管責任。

IFRS的主要精神,與GRI的差異

對於一個已存在二十年以上的GRI準則,IFRS-永續揭露準則的出現無疑是在接收了來自資本市場的需求後帶來的危機及轉機。從以下兩者最大的差異可以發現:

其一,「永續報導架構的溝通對象」:

IFRS基金會和GRI準則雙方簽署了合作協定,兩者皆採用了國際永續發展報告準則的兩個主軸,第一是以投資人為中心,第二則是滿足利害關係人的多方需求。企業採用IFRS-永續揭露準則進行的永續資訊的揭露可以滿足投資者對有實質意義永續資訊的期待,揭露的面向也將偏向投資人和資本市場所關注的永續議題。

其二,「重大性議題鑑別」:

IFRS-永續揭露準則與GRI準則的另一大區別是對重大性議題鑑別的方法。IFRS-永續揭露準則判斷企業鑑別的重大性議題對企業的「財務重大性」,而GRI準則重視企業重大性議題對外部環境的衝擊。而從兩者對於重大性的定義也可看出兩者在資訊揭露的核心精神的不同。IFRS-永續揭露準則將永續議題視為企業風險管理的一環,企業應評估永續議題造成的財務衝擊或機會,及其對於財務報表的影響;而GRI準則重視組織對於外部經濟、環境、人造成的影響,同時組織需要揭露降低負面衝擊的管理方針。

上述兩個資訊揭露框架的核心精神,即代表了歐盟雙重重大性(Double Materiality)所建議評估議題重大性的兩個角度:「外部環境對企業價值的衝擊」以及「企業對社會與環境的衝擊」。故儘管以上兩個準則間有著不盡相同的架構,但卻有互補、相輔相成的關係。兩者也在ISSB(國際永續準則理事會)成立之初即簽訂合作備忘錄(MoU),GRI準則確保企業對其利害關係人永續揭露的透明度,而IFRS-永續揭露準則則專注於支持高效且有彈性的資本市場。

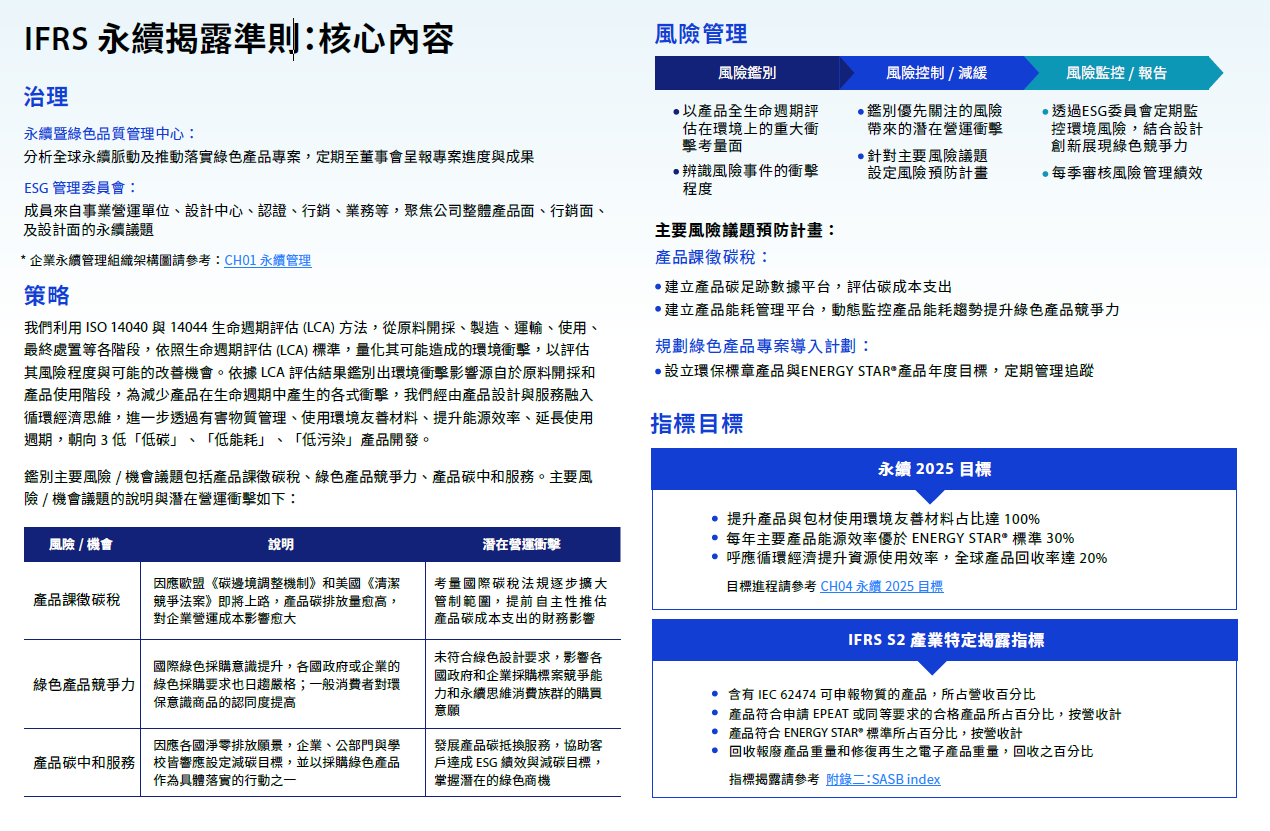

華碩超前接軌IFRS,評估永續四大主軸之風險與機會

華碩已於2022年永續報告書率先導入(IFRS)-永續揭露準則草稿,首次在永續四大主軸:循環經濟、氣候行動、責任製造、價值創造章節,以治理(Governance)、策略(Strategy)、風險管理(Risk Management)與指標和目標(Metrics and Targets)揭露重大性議題造成的風險機會以及營運衝擊。

永續風險與機會鑑別:循環經濟

而2023年所鑑別出的營運衝擊屬初步評估階段,未來將更進一步強化風險、機會之情境模擬,以及對於財務數字的影響。使整體的風險管理與因應機制更佳完善。

IFRS-永續揭露準則重風險管理與財務,而非用於表彰永續績效

國際會計準則在當年為財務報導成功的設立了全球性的會計報導基準,這為後續國際性永續報導架構的建立了穩固的基石。雖而,IFRS-永續揭露準則的出現可謂「標準化」及「簡易化」了不同國家及地區五花八門的揭露規範與標準,但是企業在考量IFRS-永續揭露準則的適用性時,仍需將其所強調的風險管理方針與企業核心監管機制同步,標準的存在是為了優化企業內部管理而非凌駕於企業之上成為企業表彰永續績效的手段。

IFRS-永續揭露準則提供國際一致適用之揭露規範,增加永續資訊之可比較性並防止漂綠。IFRS S1/S2已於2024年1月1日正式生效,各國主管機關可決定是否或何時採用。台灣金管會於2023年7月宣布,其將研議接軌並因應國內產業環境,推出台版IFRS-永續揭露準則,第一階段將先由100億元資本額、共83家上市櫃公司在2026年編制永續資訊、2027年於年報上對外揭露。

附錄:

| 專有名詞 | 說明 |

|---|---|

| GRI準則 | 全球報告倡議(Global Reporting Initiative,簡稱GRI)所制定的可持續發展報告準則。 |

| SASB指標 | SASB(Sustainability Accounting Standards Board)指標根據行業特點和投資人的需求來制定,因此可以提供更具體和實用的永續資訊,幫助投資者進行更好的投資決策。 |

| 氣候相關財務資訊揭露(TCFD)報導架構 | 氣候相關財務資訊揭露(Task Force on Climate-related Financial Disclosures,簡稱TCFD)是一個由金融穩定董事會(Financial Stability Board,FSB)成立的全球性倡議,於2015年底推出。TCFD的目標是推動企業在財務報告中揭示氣候相關風險和機會,以協助投資人、債權人和利害關係人進行更全面的氣候風險評估。 |

| CDSB(氣候揭露準則理事會) | CDSB制定了氣候揭露標準(Climate Change Reporting Framework),旨在幫助企業將氣候相關信息納入其財務報告中。 |

參考資料:

【第九屆發表會系列報導二】適時適度量化與整合對透明揭露的重要性 – CSRone 永續智庫

商道融绿 SynTao Green Finance:解讀ISSB標準,展望ESG信披新格局

1:Bloomberg: ESG Assets Rising to $50 Trillion Will Reshape $140.5 Trillion of Global AUM by 2025, Finds Bloomberg Intelligence

2:金融監督管理委員會: 我國規劃接軌國際財務報導準則(IFRS)永續揭露準則,提升永續資訊品質及透明度

相關文章